Sou aquí: inici » U10. Execució del pressupost: comptabilització de l'estat de despeses

U10. Execució del pressupost: comptabilització de l'estat de despeses

10.2. Les reserves de crèdit, una eina de gestió

- 10.2.1. Reserves de gestió

- 10.2.2. Reserves certificades

- 10.2.3. Reserves cautelars o d'habilitació

- 10.2.4. Reserves de nòmina

- 10.2.5. Reserves de subvencions

10.3. Les fases de l'execució pressupostària

- 10.3.1. Autorització

- 10.3.2. Disposició

- 10.3.3. Obligació

- 10.3.4. Esquema dels documents pressupostaris

- 10.3.5. Documents d'ajust de valor

10.1. MARC LEGAL I CONCEPTE

La comptabilitat pública és un sistema d'informació basat en un procés ordenat d'accions econòmiques amb l'objectiu d'informar de l'estat econòmic, del patrimonial, de la situació financera, dels resultats i de l'execució del pressupost d'una entitat pública.

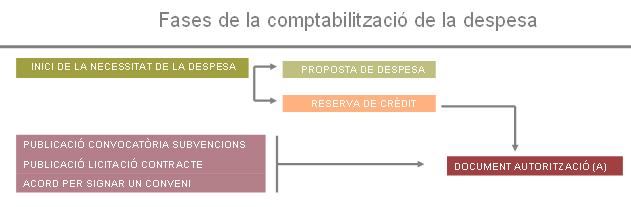

Quan es parla d’execució en l’estat de despeses del pressupost, es vol especificar tot el procediment necessari per formalitzar i realitzar les despeses habilitades en el pressupost. El mateix es pot dir en relació amb l’execució en l'estat d’ingressos del pressupost: es fa referència a la liquidació i la recaptació dels drets públics de caràcter pressupostari d’acord amb les normes jurídiques i procedimentals que els són d’aplicació.

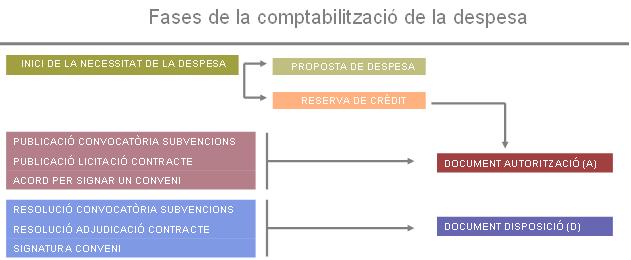

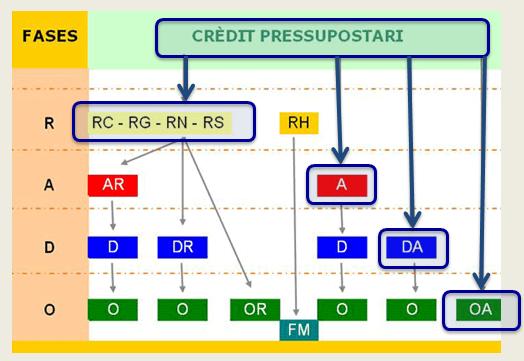

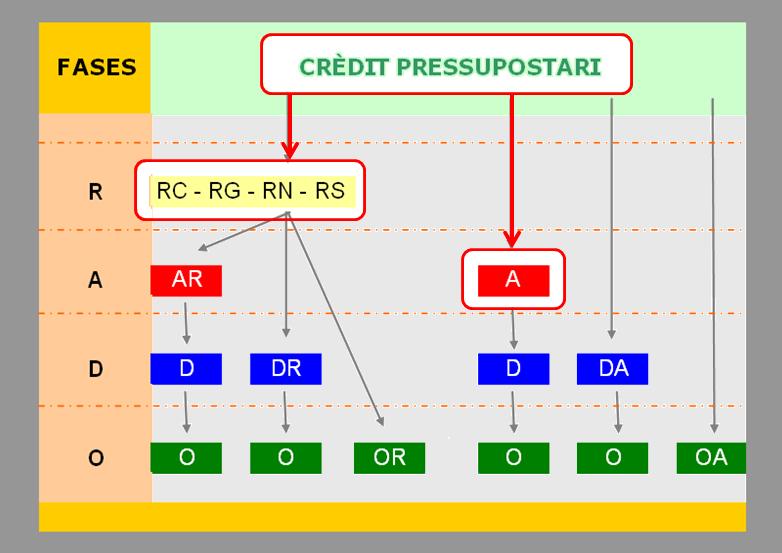

L’execució de l’estat de despeses està configurada en tres fases: l’autorització, la disposició i l’obligació. La fase de reserva no és una fase pressupostària, sinó que es tracta d'un recurs a disposició dels gestors econòmics per facilitar les tasques pressupostàries. Les fases d’ordenació del pagament i, finalment, pagament efectiu no es poden considerar pròpiament fases d’execució de despesa, sinó fases de tresoreria.

Les tres fases de la comptabilitat pressupostàries de l'estat de despeses coincideixen amb les tres fases característiques del procediment de tramitació d'un expedient administratiu:

10.2. LES RESERVES DE CRÈDIT, UNA EINA DE GESTIÓ

Cal dir que, a l’hora de gestionar el pressupost, es disposa d’una eina que facilita la tasca de control dels crèdits: les reserves.

Les reserves, malgrat que es formalitzen amb un document comptable, no formen part de la comptabilitat pressupostària, no són una fase comptable, tal com esmenta el Text refós de la Llei de finances públiques de Catalunya.

Les reserves són retencions que es practiquen sobre els crèdits pressupostaris per tal de garantir la seva disponibilitat quan sigui necessari dur a terme l’execució d’una despesa. Una reserva no consumeix crèdit (contràriament al que fan els altres documents de la resta de fases comptables), però minora l’import disponible en el crèdit pressupostari. Les reserves de crèdit es divideixen en cinc grups diferents, segons la seva utilització posterior:

10.2.1. Reserves de gestió

La reserva de gestió és una reserva efectuada i administrada des dels òrgans gestors que introdueixen les reserves en el sistema. Aquestes reserves no tenen cap protecció, de manera que poden ser modificades, tant a l’alça com a la baixa, i fins i tot poden ser anul·lades (sempre que no tinguin assignat cap document) per l’òrgan gestor que les ha creat. La seva característica és la flexibilitat.

10.2.2. Reserves certificades

Les reserves certificades, com les de gestió, també són creades pels centres gestors, però, un cop creades, necessiten ser fiscalitzades per la intervenció delegada, que les certifica. El fet d’estar certificades fa que no puguin ser modificades ni anul·lades si prèviament la intervenció delegada no les ha descertificat. Així doncs, l’efecte de certificació confereix a les reserves certificades un caràcter de seguretat que serveix per justificar l’existència de crèdit en els expedients que ho requereixen.

10.2.3. Reserves cautelars o d'habilitació

Es tracta de reserves certificades introduïdes en el sistema per les habilitacions dels departaments i que tenen com a objectiu assegurar que hi hagi crèdit disponible a finals d’any quan els habilitats justifiquin les despeses periòdiques –ADO(FM)–.

10.2.4. Reserves de nòmina

Són reserves de crèdit especials introduïdes en el sistema a través d’una interfície entre el sistema de nòmines GIP-SIP per part del procés de despesa del pagament de les nòmines.

10.2.5. Reserves de subvencions

Inicialment es van utilitzar com a reserves de crèdits dels capítols IV i VII del pressupost destinades a suportar expedients de subvencions o transferències. Actualment són utilitzades amb altres finalitats de control de la despesa.

10.3. LES FASES DE L'EXECUCIÓ PRESSUPOSTÀRIA

10.3.1. Autorització

DEFINICIÓ

L’autorització és la primera fase del procediment d’execució del pressupost i les seves característiques són:

- Inicia el procés administratiu d’execució d’una despesa mitjançant l'acord de la realització d'aquesta a càrrec d’un crèdit pressupostari.

- És un acte intern, és a dir, no significa cap relació amb un tercer.

- El seu import indica la quantitat màxima que es podrà gastar en realitzar la despesa.

Prèviament a l'inici d'aquesta fase cal presentar una proposta de despesa que ha de contenir les dades següents referents a la despesa:

- breu descripció del seu objecte i la seva finalitat

- import exacte o aproximat a l'alça

- posició pressupostària a la qual s’ha d’imputar

- centre gestor (secció o servei) que la proposa

- període a què es refereix

- en cas que s’hagi de fer un contracte, procediment d’adjudicació

- disposicions legals que la fonamenten

SITUACIONS

- Inici d'un expedient de subvencions

- Inici d'un expedient de contractació

- Existència d'acord per a la signatura d'un conveni

- …

COMPETÈNCIA

Tenen competència per autoritzar la despesa —llevat dels casos reservats per la Llei al Govern—:

- els òrgans superiors de la Generalitat

- els consellers i/o les conselleres dels departaments

- els presidents i/o les presidentes, o els directors i/o les directores, de les entitats autònomes

COMPTABILITZACIÓ

L’autorització, també anomenada fase A, es comptabilitza mitjançant l’elaboració d’un document comptable que s'anomena:

- A si es carrega directament sobre els crèdits de la posició pressupostària.

- AR si els crèdits havien estat reservats prèviament amb la formulació d’un document RG (reserva de gestió) o RC (reserva certificada).

Aquest document de la fase A, juntament amb l’expedient i la proposta de despesa, s'ha de trametre a la Intervenció per tal que en fiscalitzi el contingut i mostri la seva conformitat o el seu desacord.

L’article 18.5 de la Llei 7/2004, de 16 de juliol, de mesures fiscals i administratives, crea l’apartat 6 en l’article 50 del Decret legislatiu 3/2002, de 24 de desembre, del Text refós de la Llei de finances públiques de Catalunya, segons el qual, durant el mes següent a l’aprovació del pressupost, tots els departaments han d’autoritzar i comptabilitzar les despeses corresponents als compromisos pluriennals i les referides a contractes o convenis d’abast anual relatius al funcionament dels serveis. Si no és així, el Departament d’Economia i Finances pot efectuar una reserva dels crèdits afectats, amb l’informe previ de l’interventor delegat o la interventora delegada corresponent, fins que l’autorització hagi estat materialitzada.

En el cas de les despeses amb un abast pluriennal, l’expedient s’ha d’acompanyar d’un document comptabilitzat corresponent a la fase A, per l’import corresponent a l’anualitat de l’exercici corrent.

10.3.2. Disposició

DEFINICIÓ

La disposició, també anomenada compromís de despesa, és la segona fase del procediment d’execució del pressupost i les seves característiques són:

- Ja no inicia el procés administratiu d’execució d’una despesa, sinó que és la conseqüència pressupostària d’aquesta decisió.

- És un acte extern, ja que consisteix a acordar amb un tercer, després d’acomplir tota la tramitació legal, la realització concreta d’unes obres, la prestació d'uns serveis o el subministrament d'uns béns.

- Ha de determinar l’import exacte de la despesa a realitzar.

SITUACIONS

- Resolució de la convocatòria de subvencions

- Resolució d'adjudicació del contracte

- Signatura del conveni

- …

COMPETÈNCIA

Tenen competència per disposar o comprometre la despesa els mateixos òrgans a qui correspon aprovar-ne l'autorització.

COMPTABILITZACIÓ

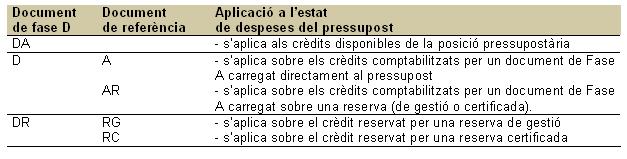

La disposició o compromís, també anomenada fase D, es comptabilitza mitjançant l’elaboració d’un document comptable que s'anomena:

- DA si es carrega directament sobre els crèdits de la posició pressupostària.

- D si els crèdits havien estat comptabilitzats prèviament en un document A o AR.

- DR si els crèdits havien estat reservats prèviament amb la formulació d’un document RG (reserva de gestió) o RC (reserva certificada).

Aquest document de la fase D, juntament amb l’expedient i els documents comptables de la fase A, si n’hi ha, s'ha de trametre a la Intervenció per tal que en fiscalitzi el contingut i mostri la seva conformitat o el seu desacord.

10.3.3. Obligació

DEFINICIÓ

L’obligació és l’última fase del procediment d’execució del pressupost i les seves característiques són:

- El tercer amb qui s’havia pactat la realització d’unes obres, la prestació d’un servei o el subministrament d’un bé, acredita el seu acompliment davant l’Administració.

- L’Administració, en donar la seva conformitat amb l’execució del pacte, es converteix en deutora respecte del tercer.

SITUACIONS

- Justificació de la subvenció

- Recepció del contracte

- Venciment del termini de pagament del conveni

- …

COMPETÈNCIA

Tenen competència per disposar o comprometre la despesa els mateixos òrgans a qui correspon aprovar-ne l'autorització i disposició.

COMPTABILITZACIÓ

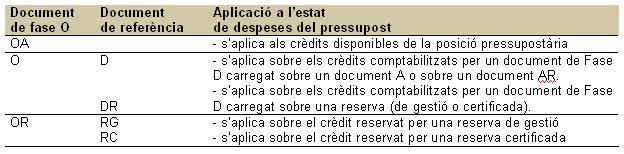

L’obligació, també anomenada fase O, es comptabilitza mitjançant l’elaboració d’un document comptable que s'anomena:

- OA si es carrega directament sobre els crèdits de la posició pressupostària, amb la qual cosa s'incorporen les tres fases en un sol document (A-D-O).

- O si els crèdits havien estat comptabilitzats prèviament en un document D o DR.

- OR si els crèdits havien estat reservats prèviament amb la formulació d’un document RG (reserva de gestió) o RC (reserva certificada).

Aquest document de la fase O, juntament amb l’expedient i els documents comptables de la fase A/D, si n’hi ha, s'ha de trametre a la Intervenció per tal que en fiscalitzi el contingut i mostri la seva conformitat o el seu desacord.

10.3.4. Esquema dels documents pressupostaris

10.3.5. Documents d'ajust de valor

Qualsevol document comptable és susceptible de ser modificat un cop comptabilitzat. Aquesta modificació pot donar com a resultat que el valor inicial augmenti o bé que disminueixi, depenent del motiu de la modificació. Per realitzar aquesta operació, cal utilitzar l'opció "Crear +/-" que ens dóna el programari GECAT per a cadascun dels documents existents.

10.3.5.1. Comportament comptable d'un document d'ajust de valor

Quan s'elabora un document d'ajust de valor és important conèixer quin serà el resultat dels canvis en la comptabilització dels crèdits minorats. S'ha de tenir molt present que quan es minora un document, el saldo que s'allibera passa al document immediatament anterior, llevat que aquest document minorat s'hagi comptabilitzat partint del crèdit pressupostari, com serien els casos de tots els documents de reserva i dels documents A, DA i OA.

En aquests casos l'import minorat passa a formar part del saldo disponible del crèdit pressupostari.

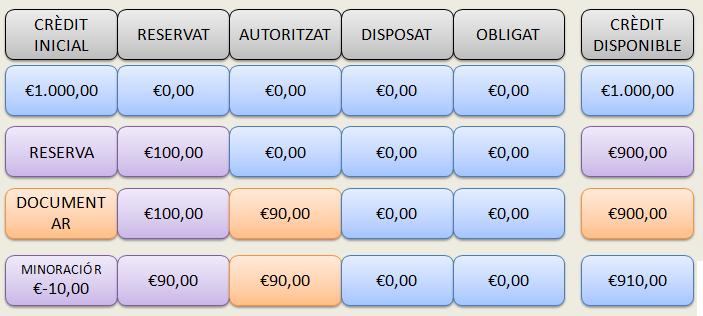

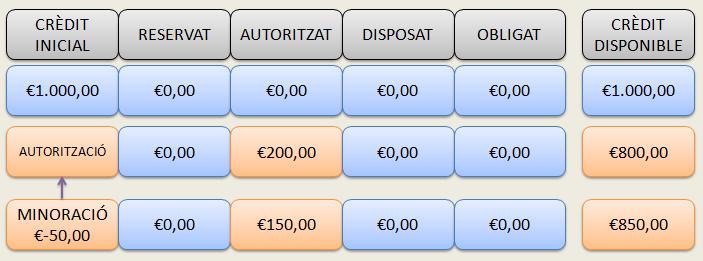

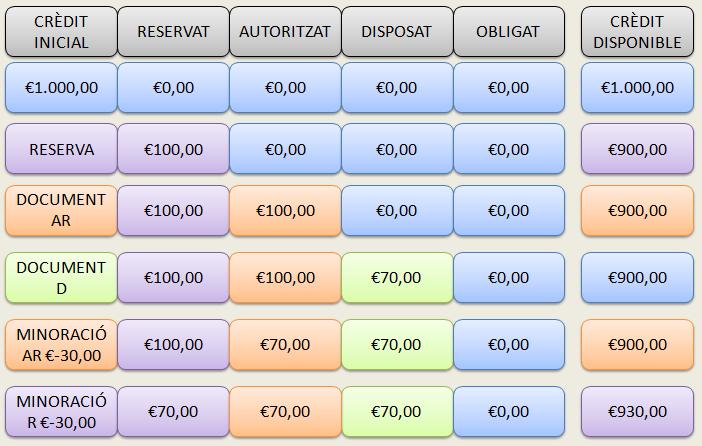

MINORACIÓ D'UN DOCUMENT "R"

Quan minorem un document de reserva (RG, RC, RS, RN, RS o RH) l'import minorat, com s'acaba d'apuntar, passa a formar part del saldo disponible del crèdit pressupostari. En l'exemple es pot observat un crèdit pressupostari amb 1.000 euros de pressupost inicial i disponible. S'efectua un document de reserva per import de 100 euros. Aquest document deixa la fase de reserva amb un saldo de 100 euros i el crèdit pressupostari amb un saldo disponible de 900 euros. En realitzar-se un document d'ajust de valor per import de -40 euros el saldo de la reserva passa a valer 60 euros i el saldo disponible del crèdit pressupostari es situa en 940 euros. Els 40 euros minorats del document de reserva passen a formar part del saldo disponible del crèdit perquè el document de reserva s'ha efectuat sobre el saldo inicial del crèdit pressupostari.

MINORACIÓ D'UN DOCUMENT "R" PER ASSOCIAR-HI UN DOCUMENT "AR" D'IMPORT MENOR QUE L'"R"

Aquest cas es dóna quan es comptabilitza un document de reserva per import superior al posterior document d'autorització. El saldo sobrant en el document de reserva un cop comptabilitzat el document "AR" corresponent s'ha de retornar al saldo disponible del crèdit pressupostari.

En l'exemple es pot observar com d'un crèdit inicial de 1.000 euros es comptabilitza una reserva de 100 euros, i el saldo disponible del crèdit pressupostari queda en 900 euros. En el moment de comptabilitzar el document d'autorització "AR", l'import necessari per seguir la tramitació de l'expedient administratiu és de 90 euros, i per tant queden 100 euros en fase de crèdit reservat i 90 euros en fase d'autoritzat. La diferència de 10 euros cal retornar-la al saldo disponible del crèdit pressupostari, per la qual cosa caldrà comptabilitzar una minoració del document de reserva "R" per un import de -10 euros, de manera que queden igualats els saldos reservats i autoritzats a 90 euros i el saldo pressupostari a 910 euros.

DOCUMENT D'AJUST DE VALOR QUE MINORA UNA RESERVA CERTIFICADA

MINORACIÓ D'UN DOCUMENT A

Minorar un document A té un procediment molt similar al que s'ha de realitzar per minorar un document R. Tots dos inicien el procés de comptabilització, per la qual cosa quan minorem un d'aquests dos documents l'import minorat passa a augmentar el saldo disponible del crèdit pressupostari.

En l'exemple es pot veure la comptabilització d'un document A per import de 200 euros. Atès que l'import inicial del crèdit era de 1.000 euros, el saldo autoritzat restarà en 200 euros i el saldo disponible del crèdit serà de 800 euros.

Si s'efectua una minoració del document d'Autorització (A) per un import de -50 euros, el que succeeix és que el saldo autoritzat resta en 150 euros i el saldo disponible del crèdit pressupostari augmenta en 50 euros i es situa en 850 euros.

MINORACIÓ D'UN DOCUMENT AR

Quan es minora un document AR (autorització referenciat a una reserva) s'ha de tenir present que s'està minorant el segon document de la cadena: primer s'ha comptabilitzat un document de reserva i amb posterioritat s'ha comptabilitzat un document d'autorització referenciat a la reserva anterior. Per tant, quan es minora un document AR es minora el saldo de la fase d'autorització, i l'import passa a incrementar el valor de la fase de reserva. Per tornar l'import sobrant al saldo disponible de la partida pressupostària, caldrà fer un segon pas: minorar també la reserva de crèdit inicial.

En l'exemple tenim un crèdit inicial de 1.000,00 euros contra el qual es comptabilitza un document de reserva per import de 100 euros (el saldo disponible del crèdit inicial baixa fins als 900 euros i el saldo de la fase de reserva se situa en 100 euros). Tot seguit, es comptabilitza un document de classe A referenciat a la reserva, per tant un AR per un import de 100 euros (en aquest moment hi ha 100 euros en fase de reserva que han estat utilitzats per comptabilitzar el document AR i també 100 euros en la fase d'autorització, fet que esgota el saldo de la reserva). En el supòsit que en el moment de comptabilitzar la fase de disposició només es necessitessin 70 euros dels 100 euros disponibles en la fase d'autorització i, per tant, s'hagués de tornar la diferència cap al saldo disponible del crèdit pressupostari, caldrà efectuar els següents documents:

1. Comptabilitzar una minoració del document AR per import de -30 euros, per tal d'ajustar l'import autoritzat de 100 euros a 70 euros. Amb aquesta acció el crèdit autoritzat se situa en 70 euros i la diferència passa a incrementar el crèdit disponible en la fase de reserva.

2. Comptabilitzar una minoració del document R per import de -30 euros, per tal que aquest import minori la fase de reserva i alliberi el saldo no utilitzat al crèdit disponible de la partida pressupostària.

Amb aquests dos ajusts, l'import reservat, autoritzat i disposat se situa en 70 euros i el saldo disponible de la partida en 930 euros.

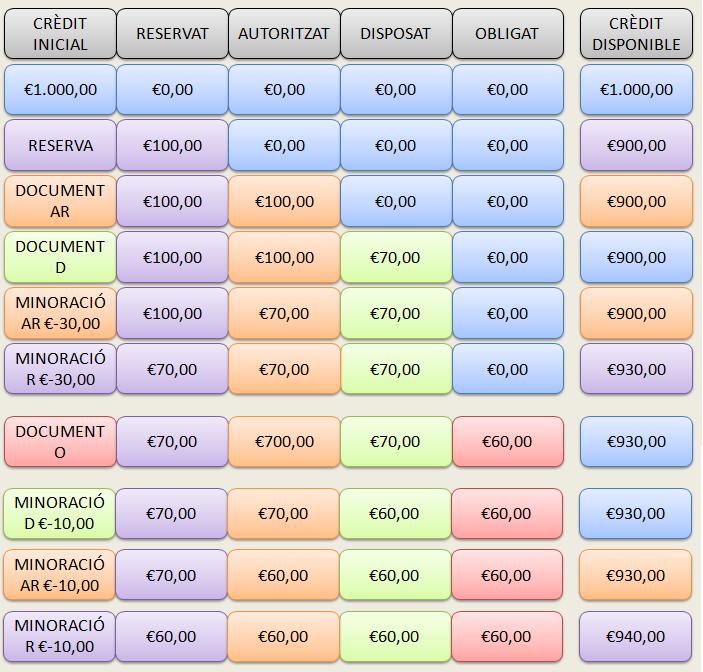

MINORACIÓ DOCUMENT D

La minoració d’un document D és causada, normalment, per un import menor en la comptabilització del document de la fase següent (obligació).

Seguint amb l’exemple anterior, un cop ajustats els imports de les fases D, A i R a 70 euros, el pagament a efectuar és de 60 euros. Això obliga a ajustar totes les fases prèvies per tal d’alliberar els 10 euros que sobren en l'expedient.

El mecanisme segueix sent el mateix. Com que la comptabilització s’ha fet fase a fase (primer una reserva (RG), després una autorització referenciada a la reserva (AR), posteriorment una disposició lligada a l'autorització (D) i finalment l’obligació (O)), a mesura que anem ajustant els imports dels documents, el saldo s'anirà lliurant a la fase anterior. Per tant, i tal com indica el gràfic superior, primer caldrà minorar el document D per -10 euros, amb la qual cosa la fase de disposició quedarà a 60 euros i els 10 euros sobrants figuraran en la fase A. Acte seguit, caldrà comptabilitzar un ajust al document AR per -10 euros i els 10 euros se situaran en fase de reserva. Finalment, s'ajustarà la reserva per -10 euros, moment en què s'alliberarà l'import retornat al saldo de la reserva. D'aquesta manera, totes les fases pressupostàries estaran a 60 euros i el saldo disponible de la partida a 940 euros.

DOCUMENT D'AJUST DE VALOR QUE AUGMENTA UN DOCUMENT DE DISPOSICIÓ